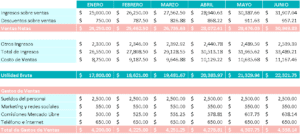

Exploraremos en detalle la fórmula de cálculo de los gastos operativos. Los gastos operativos son aquellos costos necesarios para mantener en funcionamiento una empresa o negocio. Comprende tanto los costos fijos como los costos variables, y su cálculo es esencial para evaluar la rentabilidad y eficiencia de una empresa. A continuación, veremos la fórmula de cálculo de los gastos operativos y cómo se desglosa en sus componentes.

Fórmula de cálculo de los gastos operativos

La fórmula de cálculo de los gastos operativos es:

CU = (CF + CV) / Q

Donde:

- CU: Costo operativo por cada unidad

- CF: Costos fijos

- CV: Costos variables

- Q: Número de cantidades totales producidas o comercializadas

Desglose de la fórmula

Para comprender mejor la fórmula de cálculo de los gastos operativos, desglosaremos cada uno de sus componentes:

Títulos Públicos

Títulos PúblicosCostos fijos (CF)

Los costos fijos son aquellos gastos que no varían en función del volumen de producción o ventas de una empresa. Estos costos son necesarios para mantener en funcionamiento la empresa, independientemente de su nivel de actividad. Algunos ejemplos de costos fijos son:

- Alquiler o arrendamiento de instalaciones

- Salarios y beneficios del personal administrativo

- Gastos de servicios públicos

- Gastos de seguros

Los costos fijos se suman a los costos variables para obtener el costo total de operación.

Costos variables (CV)

Los costos variables son aquellos gastos que varían en función del volumen de producción o ventas de una empresa. Estos costos están directamente relacionados con la actividad de la empresa y aumentan o disminuyen a medida que aumenta o disminuye la producción o ventas. Algunos ejemplos de costos variables son:

- Materiales y suministros

- Mano de obra directa

- Comisiones de ventas

- Gastos de envío

Los costos variables se suman a los costos fijos para obtener el costo total de operación.

Número de cantidades totales producidas o comercializadas (Q)

El número de cantidades totales producidas o comercializadas representa la cantidad total de productos o servicios que una empresa produce o vende en un período determinado. Este número se utiliza en la fórmula para calcular el costo operativo por cada unidad.

Penique

PeniqueAplicación de la fórmula de cálculo de los gastos operativos

La fórmula de cálculo de los gastos operativos se utiliza para determinar el costo operativo por cada unidad producida o comercializada. Este costo es esencial para evaluar la rentabilidad de una empresa y tomar decisiones informadas sobre precios, volúmenes de producción y estrategias de costos.

Al calcular los gastos operativos, es importante tener en cuenta que los costos fijos y variables pueden variar en función de diferentes factores, como cambios en los precios de los insumos, fluctuaciones en la demanda del mercado y cambios en la estructura de costos de la empresa.

Conclusiones

La fórmula de cálculo de los gastos operativos es una herramienta fundamental para evaluar la rentabilidad y eficiencia de una empresa. Al desglosar los costos fijos y variables y dividirlos entre el volumen de producción o comercialización, se obtiene el costo de operación por unidad. Esta fórmula permite conocer el valor de producción o adquisición de cada producto y ajustarlo según el volumen de negocios e inventarios.

Es importante tener en cuenta que los gastos operativos pueden variar en función de diferentes factores, por lo que es necesario revisar y actualizar regularmente los costos fijos y variables para obtener una imagen precisa de los gastos operativos de una empresa.

Lee También Euro

Euro