En el ámbito tributario, el sujeto activo es una figura fundamental que tiene el derecho legal de exigir el cumplimiento de una obligación tributaria a otra persona o entidad. Exploraremos en detalle qué es el sujeto activo, cuál es su papel en el sistema tributario y cómo se diferencia del sujeto pasivo.

¿Qué es el sujeto activo?

El sujeto activo se refiere a la persona o entidad que tiene el derecho legal de exigir el cumplimiento de una obligación tributaria a otra persona o entidad. En el contexto de los impuestos, el sujeto activo es la entidad pública, como Hacienda, que demanda el pago de un impuesto. Es decir, es la parte que tiene el poder de recaudar los impuestos establecidos por la ley.

El sujeto activo es quien tiene la facultad de exigir el pago de los impuestos y de aplicar las sanciones correspondientes en caso de incumplimiento. Además, es responsable de administrar y controlar el cumplimiento de las obligaciones tributarias por parte de los contribuyentes.

¿Quién puede ser sujeto activo?

El sujeto activo en el ámbito tributario siempre es una entidad pública, como un gobierno o una administración tributaria. En el caso de España, por ejemplo, el sujeto activo sería la Agencia Tributaria o Hacienda. En otros países, puede haber diferentes entidades encargadas de la recaudación de impuestos, como el Internal Revenue Service (IRS) en Estados Unidos o la Dirección General de Impuestos Internos (DGII) en República Dominicana.

Es importante destacar que el sujeto activo no puede ser una persona privada, ya que se trata de una función que recae en una entidad pública encargada de la administración y recaudación de los impuestos.

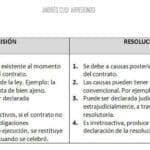

Rescisión

Rescisión¿Cuál es el papel del sujeto activo en el sistema tributario?

El sujeto activo tiene la responsabilidad de administrar y recaudar los impuestos establecidos por la ley. Su función principal es garantizar que los contribuyentes cumplan con sus obligaciones tributarias y que los ingresos fiscales sean utilizados para el beneficio de la sociedad en general.

El sujeto activo tiene la facultad de exigir el pago de los impuestos y de aplicar las sanciones correspondientes en caso de incumplimiento. Además, es responsable de llevar a cabo la gestión y control de los impuestos, como la emisión de liquidaciones tributarias, la realización de inspecciones fiscales y la recaudación de los importes adeudados.

El sujeto activo también tiene la responsabilidad de informar a los contribuyentes sobre sus obligaciones tributarias, proporcionar asistencia y orientación en materia fiscal, y garantizar la correcta aplicación de las normas tributarias.

Diferencias entre sujeto activo y sujeto pasivo

Es importante destacar las diferencias entre el sujeto activo y el sujeto pasivo en el ámbito tributario:

Sujeto activo

- Es una entidad pública, como Hacienda o la Agencia Tributaria.

- Tiene el derecho legal de exigir el cumplimiento de una obligación tributaria.

- Administra y recauda los impuestos establecidos por la ley.

- No es una persona privada, sino una Administración pública.

- La recaudación solicitada no es para su propio beneficio, sino para el beneficio del sujeto pasivo.

Sujeto pasivo

- Puede ser tanto una persona física como jurídica.

- Está obligado a cumplir con las obligaciones tributarias establecidas por el sujeto activo.

- No ha firmado un contrato con el sujeto activo.

- Puede haber múltiples sujetos pasivos en una obligación tributaria.

El sujeto activo es la entidad pública encargada de administrar y recaudar los impuestos, mientras que el sujeto pasivo es la persona o entidad que está obligada a cumplir con dichas obligaciones tributarias.

Ley Orgánica

Ley OrgánicaEjemplos de sujeto activo

Algunos ejemplos de sujetos activos en el ámbito tributario son:

- La Agencia Tributaria en España.

- El Internal Revenue Service (IRS) en Estados Unidos.

- La Dirección General de Impuestos Internos (DGII) en República Dominicana.

Estas entidades son las encargadas de administrar y recaudar los impuestos en sus respectivos países, y tienen la facultad de exigir el cumplimiento de las obligaciones tributarias a los contribuyentes.

Conclusión

El sujeto activo es una figura fundamental en el sistema tributario, ya que tiene el derecho legal de exigir el cumplimiento de una obligación tributaria a otra persona o entidad. Su papel es administrar y recaudar los impuestos establecidos por la ley, garantizando así el correcto funcionamiento del sistema tributario y el beneficio de la sociedad en general.