Contabilidad General

La contabilidad general es una disciplina fundamental en el ámbito empresarial, ya que se encarga de registrar, analizar, clasificar y resumir las operaciones financieras de una empresa. Su objetivo principal es proporcionar información útil y confiable para la toma de decisiones económicas. Exploraremos los conceptos básicos de la contabilidad general y su importancia en el mundo empresarial.

Conceptos Básicos de la Contabilidad General

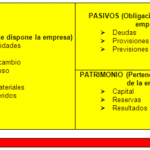

1. Patrimonio

El patrimonio es el conjunto de bienes, derechos y obligaciones de una empresa. Se divide en activos (bienes y derechos), pasivos (obligaciones) y patrimonio neto (diferencia entre activos y pasivos). Es importante tener un registro preciso del patrimonio de una empresa para conocer su situación financiera.

Por ejemplo, si una empresa tiene activos por valor de $100,000, pasivos por valor de $50,000 y patrimonio neto por valor de $50,000, su patrimonio total sería de $100,000.

2. Estados Financieros

Los estados financieros son informes que muestran la situación financiera y los resultados de una empresa en un periodo determinado. Los principales estados financieros son el balance general, el estado de resultados y el estado de flujo de efectivo. Estos informes son fundamentales para evaluar el desempeño financiero de una empresa.

El balance general muestra los activos, pasivos y patrimonio neto de una empresa en un momento específico. El estado de resultados muestra los ingresos, los gastos y el resultado neto de una empresa en un periodo determinado. El estado de flujo de efectivo muestra los movimientos de efectivo de una empresa en un periodo determinado.

Balance De Comprobación

Balance De Comprobación3. Registro Contable

El registro contable consiste en anotar de manera sistemática y cronológica todas las operaciones financieras de una empresa. Se utiliza el método de partida doble, que establece que toda operación tiene un doble efecto en el patrimonio. Es importante llevar un registro preciso de todas las transacciones para tener una visión clara de la situación financiera de la empresa.

Por ejemplo, si una empresa realiza una venta por $1,000, se registraría un aumento en la cuenta de ingresos por $1,000 y una disminución en la cuenta de activos por $1,000.

4. Cuentas Contables

Las cuentas contables son registros donde se registran las operaciones financieras de una empresa. Se dividen en cuentas de activo, pasivo, patrimonio neto, ingresos y gastos. Cada cuenta tiene un código y un nombre específico que facilita su identificación y clasificación. Las cuentas contables son fundamentales para organizar y clasificar las transacciones financieras de una empresa.

Por ejemplo, algunas cuentas contables comunes son: cuenta de caja (activo), cuenta de proveedores (pasivo), cuenta de capital (patrimonio neto), cuenta de ventas (ingresos) y cuenta de gastos (gastos).

5. Libro Diario

El libro diario es el libro contable donde se registran todas las operaciones financieras de una empresa en orden cronológico. Contiene la fecha, descripción de la operación, cuentas afectadas y monto. El libro diario es una herramienta esencial para llevar un registro detallado de todas las transacciones financieras de una empresa.

Rubro Contable

Rubro ContablePor ejemplo, en el libro diario se registraría una venta realizada el 1 de enero por $1,000, indicando la fecha, la descripción de la operación, las cuentas afectadas (cuenta de ventas y cuenta de activos) y el monto.

6. Libro Mayor

El libro mayor es el libro contable donde se registran todas las cuentas contables de una empresa. Contiene el saldo inicial, los movimientos y el saldo final de cada cuenta. El libro mayor permite tener un resumen de todas las transacciones financieras de una empresa y facilita la elaboración de los estados financieros.

Por ejemplo, en el libro mayor se registraría el saldo inicial de la cuenta de caja, los movimientos (aumentos y disminuciones) y el saldo final de la cuenta.

7. Balance General

El balance general es el estado financiero que muestra la situación patrimonial de una empresa en un momento determinado. Se divide en activo (bienes y derechos), pasivo (obligaciones) y patrimonio neto. El balance general permite evaluar la solvencia y la estabilidad financiera de una empresa.

Por ejemplo, un balance general podría mostrar activos por valor de $100,000, pasivos por valor de $50,000 y patrimonio neto por valor de $50,000.

Contabilidad De Costo

Contabilidad De Costo8. Estado de Resultados

El estado de resultados es el estado financiero que muestra los ingresos, los gastos y el resultado neto de una empresa en un periodo determinado. Permite conocer si la empresa tuvo ganancias o pérdidas en ese periodo. El estado de resultados es fundamental para evaluar la rentabilidad de una empresa.

Por ejemplo, un estado de resultados podría mostrar ingresos por valor de $10,000, gastos por valor de $5,000 y un resultado neto de $5,000.

9. Estado de Flujo de Efectivo

El estado de flujo de efectivo es el estado financiero que muestra los movimientos de efectivo de una empresa en un periodo determinado. Permite conocer los ingresos y egresos de efectivo y su impacto en la liquidez de la empresa. El estado de flujo de efectivo es esencial para evaluar la capacidad de una empresa para generar efectivo.

Por ejemplo, un estado de flujo de efectivo podría mostrar ingresos de efectivo por valor de $10,000, egresos de efectivo por valor de $5,000 y un aumento neto de efectivo de $5,000.

10. Principios Contables

Los principios contables son reglas y normas que establecen la forma en que se deben registrar y presentar las operaciones financieras de una empresa. Algunos de los principios contables más importantes son el principio de entidad, el principio de devengado y el principio de uniformidad. Estos principios garantizan la consistencia y la confiabilidad de la información financiera de una empresa.

Débito

DébitoPor ejemplo, el principio de entidad establece que la empresa y sus propietarios son entidades separadas y deben ser tratadas como tal en los registros contables.

Conclusión

La contabilidad general es una herramienta fundamental para el buen funcionamiento de una empresa. Los conceptos básicos de la contabilidad general, como el patrimonio, los estados financieros, el registro contable, las cuentas contables, los libros contables, el balance general, el estado de resultados, el estado de flujo de efectivo y los principios contables, son fundamentales para llevar un control preciso de las operaciones financieras de una empresa y tomar decisiones acertadas. La contabilidad general proporciona información financiera precisa y confiable que permite evaluar la situación financiera y el desempeño de una empresa.

También te puede interesar: