La razón circulante es una medida financiera utilizada para evaluar la solvencia de una empresa y su capacidad para pagar sus deudas a corto plazo. Exploraremos en detalle la fórmula para calcular la razón circulante y su interpretación en el contexto de la salud financiera de una empresa.

La razón circulante es un indicador financiero que muestra la relación entre los activos circulantes y los pasivos circulantes de una empresa. Se calcula dividiendo el activo circulante entre el pasivo circulante.

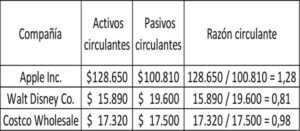

Fórmula de la razón circulante

Razón Circulante = Activo Circulante / Pasivo Circulante

La razón circulante es un indicador de la solvencia de una empresa. Un valor mayor a 1 indica que la empresa tiene suficientes activos circulantes para cubrir sus pasivos circulantes, lo que sugiere una buena salud financiera y capacidad para pagar sus deudas a corto plazo. Por otro lado, un valor menor a 1 indica que la empresa puede tener dificultades para pagar sus deudas a corto plazo.

Es importante tener en cuenta que la razón circulante debe interpretarse en el contexto de la industria en la que opera la empresa. Algunas industrias, como la manufacturera, pueden requerir un mayor nivel de inventario, lo que puede resultar en una razón circulante más baja en comparación con otras industrias.

Variante de la razón circulante: Prueba Ácida

La prueba ácida es una variante de la razón circulante que excluye el inventario del activo circulante antes de calcular la razón. Esto se hace para medir la liquidez de la empresa sin tener en cuenta los activos menos líquidos como el inventario.

Fórmula de la prueba ácida

Prueba Ácida = (Activo Circulante – Inventario) / Pasivo Circulante

Al excluir el inventario, la prueba ácida proporciona una medida más estricta de la liquidez de una empresa. Un valor mayor a 1 indica que la empresa tiene suficientes activos líquidos para cubrir sus pasivos circulantes, lo que sugiere una buena capacidad para pagar sus deudas a corto plazo sin depender del inventario.

La prueba ácida es especialmente útil para evaluar la capacidad de una empresa para enfrentar situaciones de emergencia o crisis financiera, ya que se enfoca en los activos más líquidos.

Variante de la razón circulante: Prueba Super Ácida

La prueba super ácida es otra variante de la razón circulante que se enfoca en los activos líquidos más restrictivos, como el efectivo y las cuentas por cobrar.

Fórmula de la prueba super ácida

Prueba Super Ácida = (Efectivo + Cuentas por Cobrar) / Pasivo Circulante

La prueba super ácida proporciona una medida aún más estricta de la liquidez de una empresa al enfocarse únicamente en los activos líquidos más restrictivos. Un valor mayor a 1 indica que la empresa tiene suficientes activos líquidos para cubrir sus pasivos circulantes, lo que sugiere una buena capacidad para pagar sus deudas a corto plazo sin depender de activos menos líquidos.

La prueba super ácida es especialmente útil para evaluar la capacidad de una empresa para enfrentar situaciones de emergencia o crisis financiera de manera inmediata, ya que se enfoca en los activos más líquidos y de fácil acceso.

Conclusiones

La razón circulante, la prueba ácida y la prueba super ácida son indicadores financieros importantes para evaluar la solvencia y la liquidez de una empresa. Estas medidas proporcionan información valiosa sobre la capacidad de una empresa para pagar sus deudas a corto plazo y su salud financiera en general. Es importante analizar estos indicadores en conjunto con otros aspectos financieros y contextuales para obtener una imagen completa de la situación financiera de una empresa.